반응형

SMALL

크게

크게 작게

작게[부동산 경기 호황에… 적발 건수 4년 새 3배 이상 늘어]

실거래가 거짓 신고 땐 취득세 3배 과태료 물지만

단기 차익 노린 투기세력, 세금 줄이려 불법 일삼아

주택담보대출 더 받으려 매도인에게 '업 계약' 요구도

올해 초 충남 천안시 서북구에 있는 상가를 2억8000만원에 사들인 A씨는 나중에 양도소득세를 덜 내기 위해 6억원에 산 것으로 허위 신고했다. B씨는 작년 말 부산 강서구에 있는 숙박시설을 17억6000만원에 거래했지만 역시 양도소득세 탈루를 위해 25억원으로 신고했다. A씨와 B씨는 모두 실거래가 신고 위반으로 적발돼 각각 1680만원과 8448만원의 과태료를 물게 됐다.부동산 거래 때 실제 거래 가격을 부풀리는 '업(up) 계약'이 빈번하게 나타나고 있다. 예전에는 거래액을 축소하는 이른바 '다운(down) 계약서' 작성이 유행했지만, 최근 부동산 경기가 회복세를 보이면서 나중에 가격이 올랐을 때 양도소득세를 덜 내기 위한 업 계약이 급증하는 추세이다.

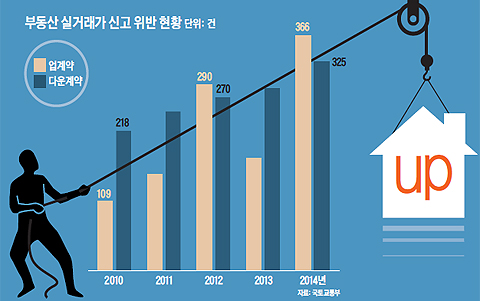

◇업 계약 위반행위 4년간 235% 급증

국토교통부가 새누리당 김희국 의원에게 제출한 '부동산 거래신고 위반 현황'을 보면 업 계약 건수는 2010년 109건에서 2014년 366건으로 4년 동안 235% 증가했다. 그러나 같은 기간 다운 계약 건수는 218건에서 325건으로 50% 늘었다. 업 계약 적발 거래 금액도 2010년 21억6600만원에서 지난해는 84억3700만원으로 치솟았다. 올해도 상반기까지 업 계약 적발이 144건으로 다운 계약(127건)보다 많다.

◇양도소득세 덜 내려는 불법행위

업 계약이나 다운 계약 모두 세금을 덜 내거나 시세 차익을 더 남기기 위한 불법행위이다. 부동산 실거래가를 거짓으로 신고하면 취득세의 최대 3배에 해당하는 과태료가 부과된다.

이런 위험에도 허위 계약을 맺는 이유는 세금을 줄이는 경제적 이득이 상당하기 때문이다. 실제로 업 계약을 하면 양도소득세가 얼마나 줄어들까. 국세청 '홈택스' 사이트에서 1가구 1주택자가 5억원에 산 아파트를 1년 후 7억원에 파는 상황을 가정해 양도소득세를 계산했다. 1년 만에 2억원의 시세 차익을 얻은 이 경우 산출세액은 5563만원이었다. 이 아파트 구입가를 6억원으로 '업 계약'을 하면 취득세는 100여만원 더 내지만 아파트를 7억원에 팔 때 내는 양도세는 1922만원으로 3600만원쯤 줄어든다.

박원갑 KB국민은행 부동산수석전문위원은 "당장 '진입 비용'인 취득세보다 '출구 비용'인 양도소득세가 훨씬 크기 때문에 업 계약을 하는 것"이라며 "개발 호재가 있는 지역에서 소규모 저가 주택을 대상으로 업 계약을 맺는 경우가 많다"고 말했다.

◇대출 더 받으려고 업 계약 요구하기도

집을 사는 사람이 금융기관에서 주택담보대출을 더 많이 받기 위해 매도인에게 업 계약을 요구하는 경우도 있다. 때로는 세입자를 들이기 위해 업 계약서를 쓰기도 한다. 가령 시세 6억원짜리 건물에 대출 4억원이 잡혀 있다면 임차인이 계약을 꺼릴 수 있다. 이런 경우 8억원짜리 계약서를 작성하면 대출 비중이 67%에서 50%로 줄어드는 것이다. 함영진 부동산114 리서치센터장은 "매도인이 1가구 1주택 양도세 비과세 요건을 갖춘 경우 매도인은 세금 부담이 없기 때문에 매수인이 업 계약을 요구하는 경우가 있다"면서 "보상금을 더 많이 받기 위해 업 계약을 하기도 한다"고 말했다.

김희국 의원은 "엄중한 탈세 범죄인 업 계약은 집값을 부풀려 가계 부채를 늘리고, 시세 하락 때 깡통 주택을 양산하는 매우 위험한 거래 행위"라며 "업 계약이 급증하는 것은 그만큼 투기 세력이 늘어나는 신호이기 때문에 관련 부처가 철저히 감독해야 한다"고 지적했다.

반응형

LIST

'갈무리' 카테고리의 다른 글

| 세상에서 잊혀진 아름다운 장소 (0) | 2018.02.15 |

|---|---|

| 부동산 다운(업)계약서, 되로 주고 말로 받는다 (0) | 2018.02.12 |

| 업(Up)계약서를 써주고 매매계약 해도 되나요? (0) | 2018.02.12 |

| 업계약서가 다운계약서를 앞질렀다 (0) | 2018.02.12 |

| MBN 시사기획 맥 40회(3)-실입주금 천만 원? 빌라매매의 함정 (0) | 2018.02.12 |